El Consejo de Estado, mediante Sentencia del 9 de noviembre de 2023 con radicado NI 27032, estableció que en los casos en los cuales una empresa perciba ingresos exclusivamente por concepto de dividendos, esos ingresos estarán gravados con el Impuesto de Industria y Comercio (ICA) por configurarse el desarrollo de una actividad comercial.

La sentencia NI 27032 se profiere como complemento de la Sentencia de Unificación NI 23424 del 2 de diciembre de 2021, mediante la cual el Consejo de Estado modificó su línea jurisprudencial, estableciendo los criterios a partir de los cuales la percepción de dividendos se considera una actividad comercial con ingresos gravados por ICA.

Lo que dijo el Consejo de Estado en la sentencia

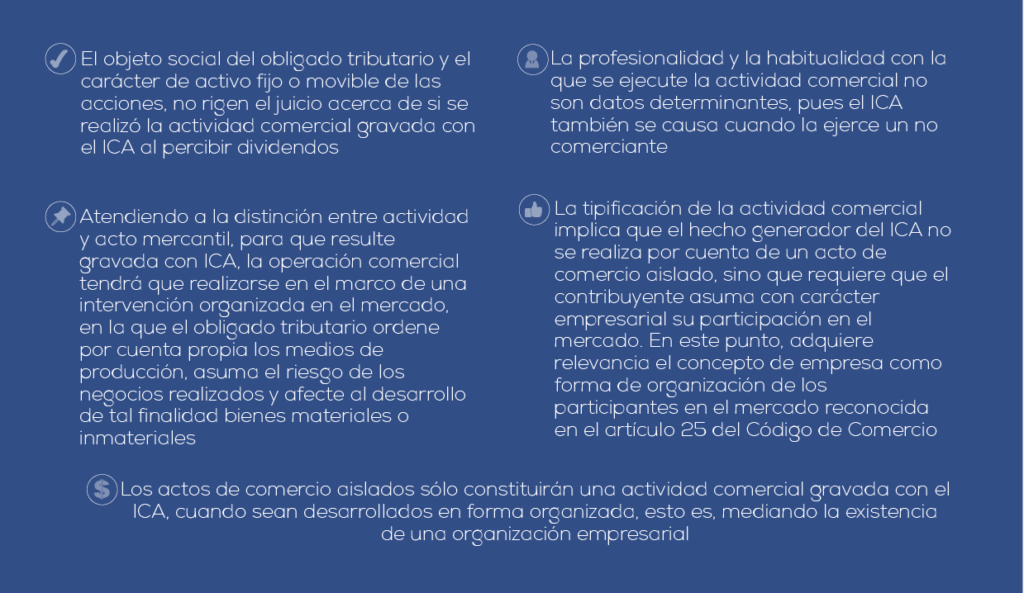

El Consejo de Estado concluyó que para determinar si la percepción de dividendos constituye una actividad comercial gravada con ICA, el criterio de decisión radica en establecer si se desempeña con carácter empresarial la participación en los fondos propios de personas jurídicas mercantiles, percibiendo a cambio una remuneración económica —ya sea dividendos u otros derechos apreciables en dinero— conferida a quienes ostenten la calidad de socios, accionistas, asociados o partícipes.

En ese caso, el ingreso obtenido se integra en la base gravable del ICA del inversionista, sin que sea determinante el giro ordinario de sus negocios, la formulación de su objeto social, la condición de activo fijo de las acciones poseídas, ni la profesionalidad o habitualidad con la cual se lleven a cabo las inversiones.

Mediante Sentencia del 3 de noviembre de 2022 con radicado NI 25319, el Consejo de Estado aclaró el concepto de carácter u organización empresarial, precisando los indicativos que configuran una organización de este tipo:

¿Qué empresas quedan afectadas por esta sentencia?

La sentencia NI 27032 impacta principalmente a las empresas holding —aquellas cuya fuente de ingresos es exclusiva o predominantemente la participación en otras sociedades— y a las sociedades matrices que perciben dividendos de sus filiales o subsidiarias.

El impacto varía según el municipio donde la empresa tribute ICA, ya que la tarifa y la base gravable son definidas por cada ente territorial. Bogotá y Medellín son los municipios que históricamente han aplicado el ICA más activamente sobre este tipo de ingresos.

| Tipo de empresa | Impacto de la sentencia |

|---|---|

| Holding que percibe solo dividendos | Alto: todos sus ingresos pueden quedar gravados con ICA en el municipio de domicilio |

| Empresa operativa que también percibe dividendos | Medio: los dividendos se suman a la base gravable del ICA si existe organización empresarial en esa actividad |

| Persona natural inversionista | Bajo: aplica ICA solo si la actividad de inversión tiene carácter empresarial organizado |

¿Hay posibilidad de demandar el cobro del ICA sobre dividendos?

Sí. Las empresas que reciban liquidaciones de ICA sobre sus dividendos pueden interponer acción de nulidad y restablecimiento del derecho ante la jurisdicción contenciosa administrativa, argumentando que su actividad no tiene carácter empresarial en los términos definidos por el Consejo de Estado en las sentencias NI 23424 y NI 27032.

El argumento central es que no toda percepción de dividendos equivale a una actividad comercial gravable: se requiere demostrar que no existe una organización empresarial detrás de la participación accionaria. La carga de la prueba, en la práctica, la construyen los indicativos que el Consejo de Estado señaló en la Sentencia NI 25319 del 3 de noviembre de 2022.

Para empresas con una estructura accionaria compleja o que enfrenten procesos de reestructuración financiera, es recomendable revisar también las implicaciones que tienen las decisiones de distribución de dividendos en las asambleas ordinarias de socios y accionistas. Si la empresa enfrenta además dificultades de liquidez vinculadas a estas obligaciones tributarias, la Ley de Insolvencia en Colombia ofrece mecanismos para reestructurar sin necesidad de cerrar.

¿Necesitas orientación sobre este tema?

Si tu empresa recibe dividendos y tiene dudas sobre si está gravada con ICA o quiere evaluar la viabilidad de una acción de nulidad, en AkauntaLaw Al Partners contamos con abogados tributaristas especializados en litigios ante la jurisdicción contenciosa. Conoce nuestros servicios de litigios tributarios en Colombia o escríbenos a través de nuestro formulario de contacto.