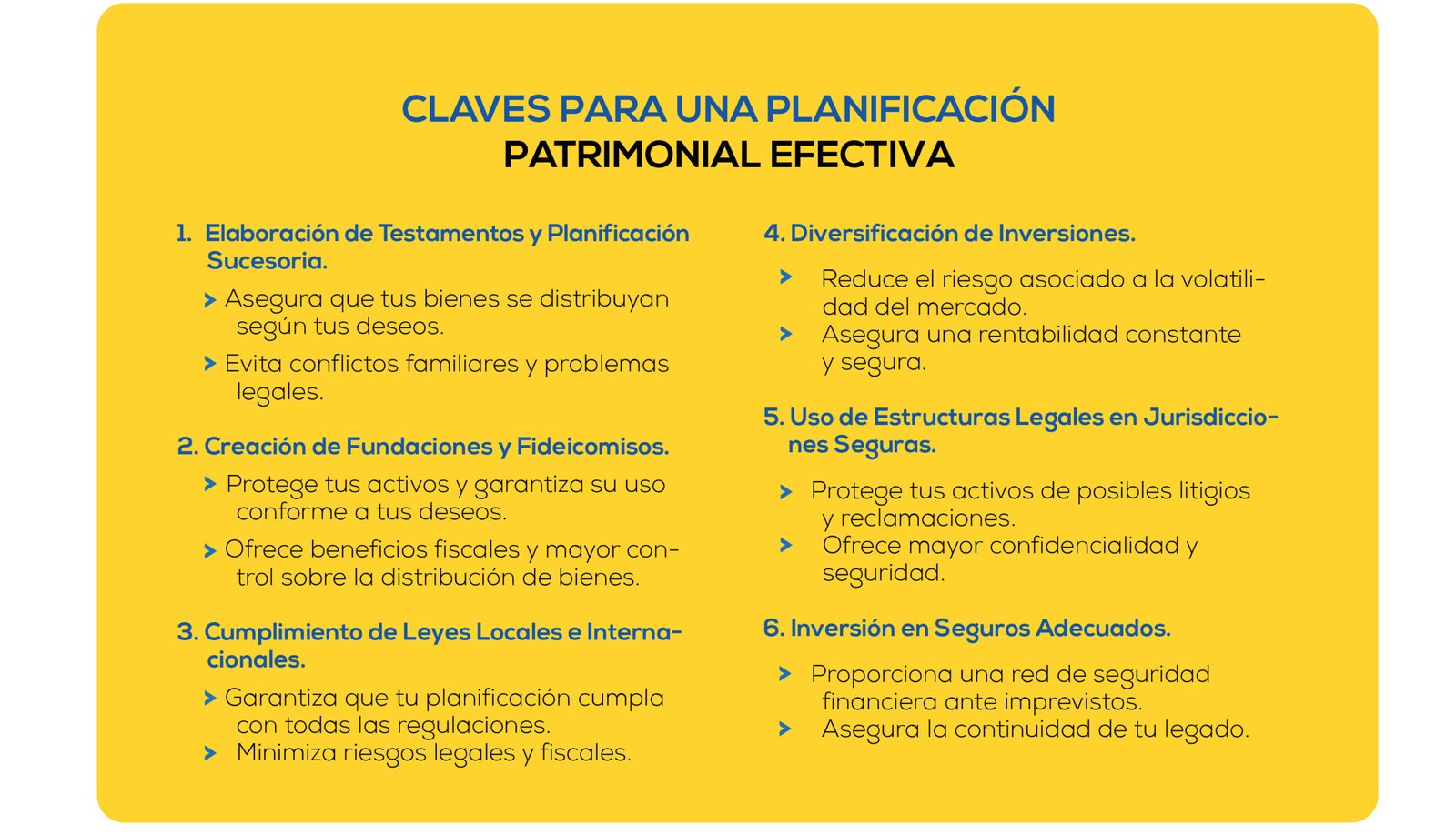

¿Qué es la planeación patrimonial y por qué hacerla?

La planeación patrimonial es el proceso de estructurar legalmente los activos personales o empresariales para protegerlos de riesgos futuros, reducir la carga tributaria dentro del marco legal y asegurar su transmisión ordenada a la siguiente generación. No es un mecanismo reservado para grandes fortunas: cualquier persona con bienes inmuebles, participaciones societarias, portafolios de inversión o activos en el exterior puede beneficiarse de una estructura patrimonial bien diseñada.

En Colombia, la ausencia de planeación patrimonial tiene consecuencias concretas: sucesiones que se extienden años en juzgados, activos embargables por deudas de la empresa que contaminan el patrimonio personal, e impuestos sobre ganancias ocasionales que pueden evitarse con una estructura societaria adecuada.

Instrumentos legales para estructurar y proteger el patrimonio

Colombia ofrece varios instrumentos para estructurar el patrimonio de forma eficiente. La elección depende del objetivo principal: proteger de acreedores, reducir impuestos, facilitar la sucesión o separar el riesgo empresarial del patrimonio personal.

| Instrumento | Objetivo principal | Consideración clave |

|---|---|---|

| Sociedad holding (SAS o SA) | Separar patrimonio personal del riesgo empresarial; centralizar dividendos | Los dividendos recibidos por la holding pueden beneficiarse del descuento tributario del art. 254 E.T. para evitar doble tributación |

| Fiducia de administración y pagos | Proteger activos de terceros; estructurar flujos de pago para beneficiarios específicos | El patrimonio en fideicomiso no responde por deudas del fideicomitente una vez transferido |

| Testamento abierto o cerrado | Dirigir la sucesión y reducir conflictos entre herederos | Permite asignar activos específicos y mejorar la porción libre sin vulnerar la porción de bienes |

| Donaciones en vida | Transferir activos anticipando la sucesión, reduciendo la base del impuesto de sucesiones | Las donaciones de inmuebles generan ganancia ocasional para el donante: tarifa del 15% sobre la utilidad |

| Acuerdos de accionistas | Regular la transmisión de participaciones societarias entre socios y herederos | Indispensable en empresas familiares para evitar que herencias forzosas alteren el control de la empresa |

¿Qué impuestos afectan el patrimonio en Colombia?

El principal riesgo tributario en la transmisión del patrimonio colombiano es el impuesto a las ganancias ocasionales (art. 302 E.T.), que grava herencias, legados, donaciones y similares a una tarifa del 10% para personas naturales. La base gravable es el valor de los bienes recibidos menos las deudas del causante que el heredero asuma.

Adicionalmente, quienes tienen activos en el exterior tienen la obligación de declararlos en la declaración de renta (formulario 210, casilla de activos poseídos en el exterior). El incumplimiento puede configurar el delito del artículo 434A del Código Penal —omisión de activos— cuando el valor supere los 7.250 UVT ($379.711.500 en 2026). Para las personas naturales que deben declarar renta, revisa los umbrales vigentes en nuestro análisis sobre la declaración de renta de personas naturales 2026.

Para las empresas con estructura holding, la asamblea ordinaria de socios es el momento clave para tomar decisiones de distribución de utilidades que afectan la carga tributaria del patrimonio. Conoce las obligaciones específicas de esa reunión en nuestro artículo sobre la asamblea ordinaria de socios 2026.

¿Cuándo es el momento correcto para planear el patrimonio?

La planeación patrimonial funciona cuando se hace con anticipación. Tres momentos en que ya es tarde o muy costoso actuar:

- Cuando ya se abrió la sucesión. Una vez fallecido el causante, la distribución queda sujeta a las reglas legales de la herencia y a los conflictos entre herederos. La libertad de asignación se reduce al tercio de libre disposición.

- Cuando la empresa ya tiene procesos ejecutivos activos. Transferir activos después de que los acreedores ya tienen acciones judiciales activas puede ser declarado ineficaz por acción pauliana (art. 2491 C.C.), y en casos extremos, puede configurar fraude procesal.

- Cuando ya hay insolvencia declarada. En un proceso de insolvencia bajo la Ley 1116 de 2006, los activos del deudor quedan sujetos al control del proceso. Conoce en detalle los mecanismos disponibles en nuestro análisis sobre la ley de insolvencia en Colombia.

El momento óptimo para estructurar el patrimonio es cuando la empresa está sólida, los activos personales están claros y no hay presión de acreedores. Una revisión cada tres a cinco años permite ajustar la estructura a los cambios normativos y a la evolución del patrimonio.

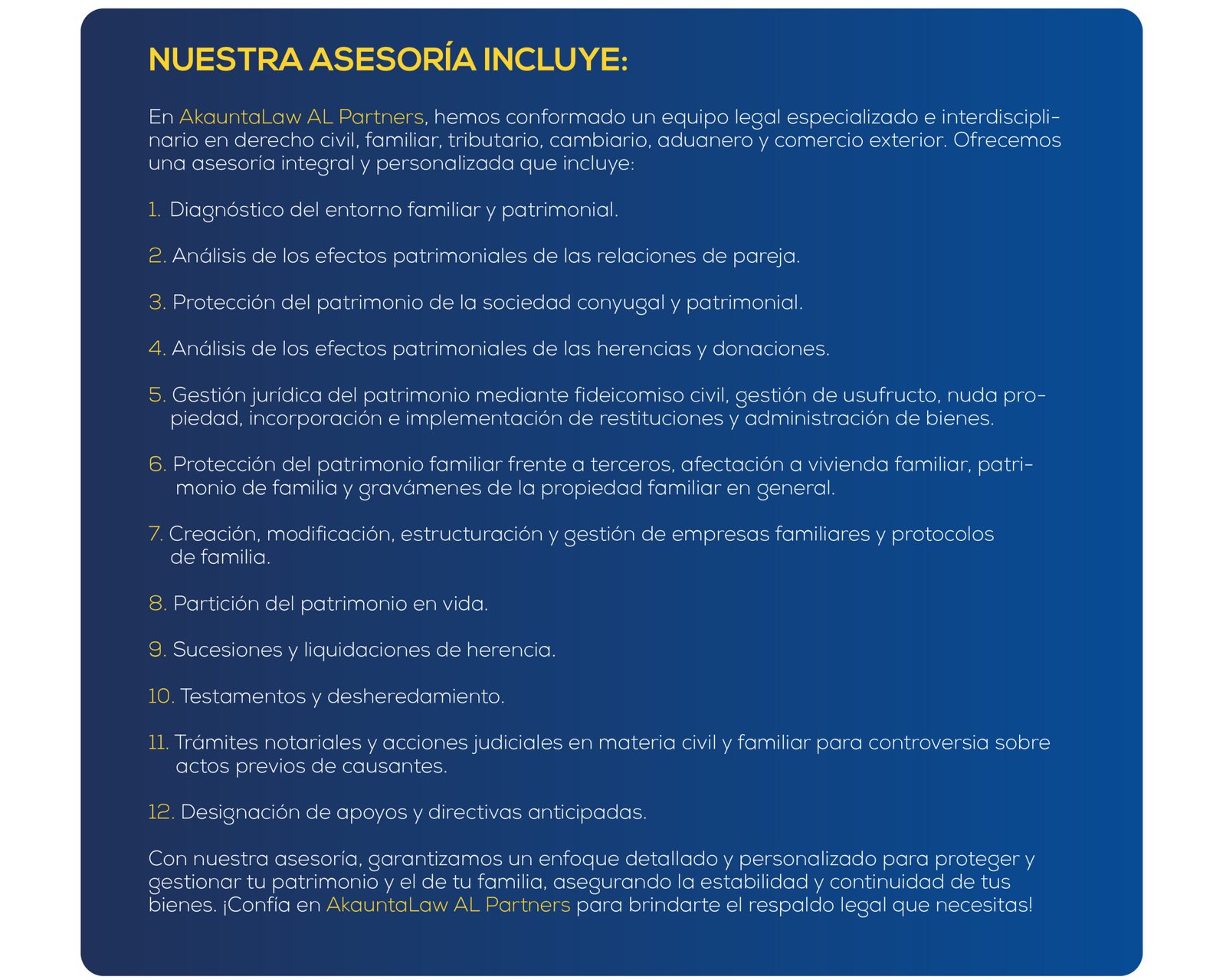

¿Necesitas orientación sobre este tema?

Si necesitas estructurar o proteger tu patrimonio personal o empresarial, en AkauntaLaw Al Partners te acompañamos. Conoce nuestros servicios de herencias y sucesiones o conoce también planeación patrimonial y tributaria. Si prefieres hablar con un asesor de AkauntaLaw Al Partners, escríbenos a través de nuestro formulario de contacto.