¿Qué son los precios de transferencia en Colombia?

Los precios de transferencia son los valores que se pactan en las transacciones comerciales y financieras entre empresas vinculadas económicamente: una matriz y sus filiales, dos subsidiarias de un mismo grupo, o una empresa colombiana y su casa matriz en el exterior. El régimen colombiano de precios de transferencia, regulado en los artículos 260-1 a 260-11 del Estatuto Tributario, exige que esas transacciones se realicen a valores equivalentes a los que pactarían partes independientes en condiciones normales de mercado.

Ese criterio se llama principio de plena competencia (arm’s length). Si la DIAN detecta que los precios acordados entre vinculados se desviaron del mercado —por ejemplo, para transferir utilidades a una jurisdicción de menor tributación—, puede ajustar la base gravable y liquidar el impuesto de renta como si la operación se hubiera realizado a precio de mercado.

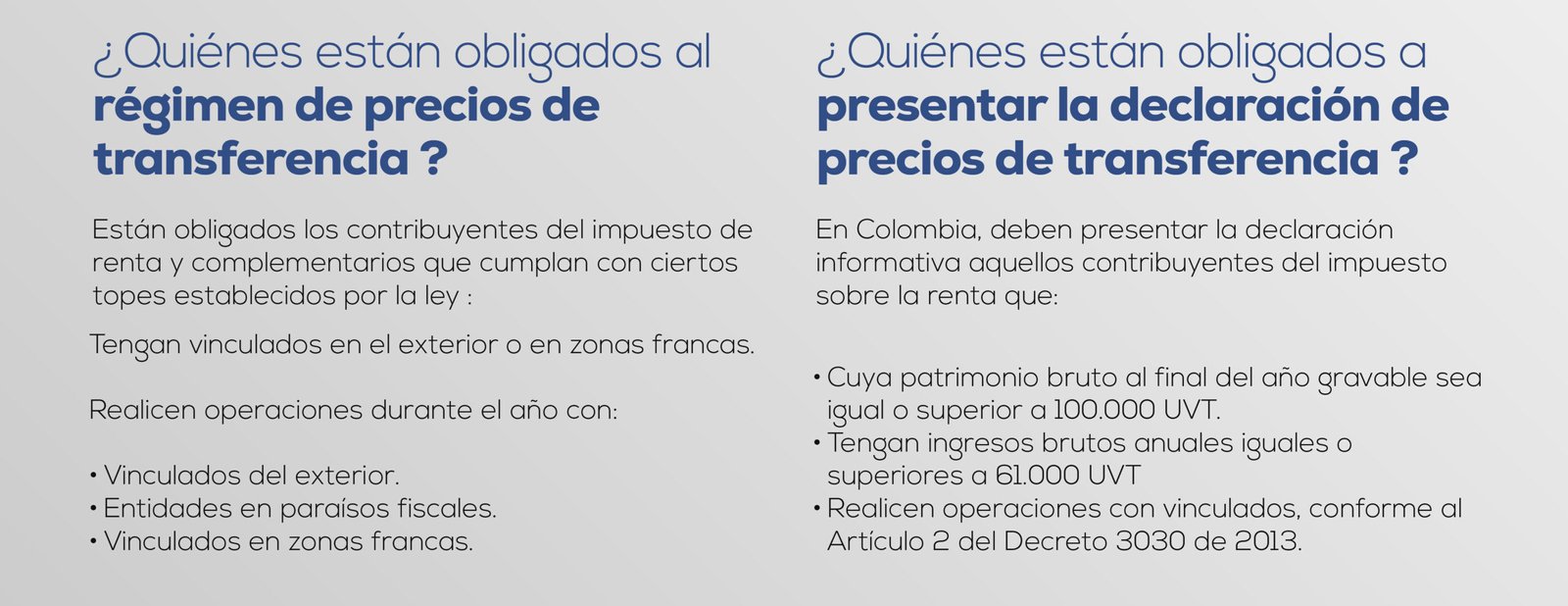

¿Quiénes están obligados a cumplir el régimen de precios de transferencia?

La obligación aplica a los contribuyentes del impuesto sobre la renta que realicen operaciones con vinculados económicos o partes relacionadas del exterior o de zonas francas. Para el año gravable 2025 (declaración 2026), los umbrales que activan las obligaciones formales son:

| Obligación formal | Umbral en UVT | Equivalente en pesos 2026 | Base normativa |

|---|---|---|---|

| Declaración informativa de precios de transferencia (DIAN) | Patrimonio bruto > 100.000 UVT o ingresos brutos > 61.000 UVT | Patrimonio > $5.237.400.000 o ingresos > $3.194.814.000 | Art. 260-9 E.T. |

| Documentación comprobatoria (estudio de precios) | Operaciones con vinculados > 45.000 UVT anuales | > $2.356.830.000 en operaciones con vinculados | Art. 260-5 E.T. |

| Informe Local (OCDE) | Aplica con los mismos umbrales de la documentación comprobatoria | Operaciones con vinculados > 45.000 UVT | Art. 260-5 E.T., Decreto 2120/2017 |

| Informe Maestro | Ingresos consolidados del grupo > 81.000.000 UVT | > $4.242.294.000.000 (grupos multinacionales grandes) | Art. 260-5 E.T. |

| Informe País por País (CbCR) | Ingresos consolidados del grupo > 2.439.000 UVT | > $127.736.886.000 (grupos con presencia en múltiples jurisdicciones) | Art. 260-5 E.T. |

La UVT vigente para 2026 es $52.374 (Resolución DIAN 000238 del 15 de diciembre de 2025). Los plazos exactos de presentación se publican cada año en el calendario tributario de la DIAN disponible en dian.gov.co.

Tipos de operaciones controladas que cubre el régimen

El régimen colombiano cubre todas las transacciones entre vinculados económicos: compraventa de bienes tangibles e intangibles, prestación de servicios, préstamos y financiaciones, cesión de marcas o tecnología, y operaciones de comisión o distribución. La DIAN puede solicitar el estudio de precios de cualquiera de estas operaciones y exigir que el contribuyente demuestre, con documentación, que los precios pactados son consistentes con el principio de plena competencia.

Los métodos aceptados para determinar el precio de plena competencia son los establecidos por la OCDE: precio comparable no controlado (PNC), precio de reventa, costo adicionado, partición de utilidades y margen neto de la transacción. La elección del método depende de las características de la transacción y de la disponibilidad de comparables en el mercado.

¿Cuáles son las sanciones por incumplir las obligaciones de precios de transferencia?

Las sanciones del artículo 260-11 del Estatuto Tributario son independientes de las sanciones por inexactitud en la declaración de renta. Las principales son:

- Por no presentar la declaración informativa: sanción del 0,6% del valor total de las operaciones con vinculados del período, con un tope del 4.000 UVT ($209.496.000 en 2026).

- Por no preparar o no suministrar la documentación comprobatoria: sanción del 1,2% del valor de las operaciones cubiertas, con tope de 4.000 UVT.

- Por inconsistencias en la documentación: sanción del 1,2% del valor de las operaciones inconsistentes, con tope de 4.000 UVT.

- Sanción mínima aplicable: 10 UVT = $523.740 para 2026.

- Por ajuste de precios de transferencia: si la DIAN ajusta los precios y determina un mayor impuesto, aplica adicionalmente la sanción por inexactitud del 100% sobre el mayor impuesto.

Los contribuyentes con operaciones que implican reporte de información exógena ante la DIAN deben verificar que los montos reportados en el formato 1012 (pagos al exterior) sean consistentes con los precios de transferencia declarados, para evitar contradicciones que activen procesos de fiscalización. Consulta nuestro análisis sobre el reporte de información exógena para entender cómo interactúan ambas obligaciones.

¿Necesitas orientación sobre este tema?

Si tu empresa tiene operaciones con vinculados económicos o grupos empresariales, nuestros especialistas pueden ayudarte. Conoce nuestro servicio de precios de transferencia en Colombia o conoce también consultoría tributaria especializada. Si prefieres hablar con un asesor de AkauntaLaw Al Partners, escríbenos a través de nuestro formulario de contacto.